Uma das consequências da politização dos créditos concedidos de forma duvidosa na CGD, para além das consequências num momento em que se discute a sua recapitalização, é o risco de estamos perante casos de polícia que acabem por passar impunemente. A CGD é um banco público e os seus gestores sabiam que os prejuízos resultantes das suas decisões duvidosa seriam suportados pelos contribuintes e poderiam pôr em causa a sobrevivência do banco nos moldes actuais.

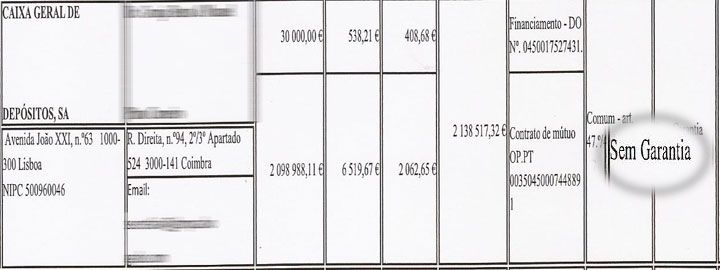

Conheço um único caso de concessão de um crédito pela CGD e interrogo-me quantos casos iguais existirão. Vejo num PER que há um crédito de 2.000.000 de euros sem quaisquer garantias, repito, o mesmo banco que é de um grande rigor na concessão de crédito aos seus clientes dá um crédito de mais de 2 milhões e agora renova esse crédito sem garantias.

Posso acrescentar que se trata de m crédito que serviu para a aquisição de uma farmácia, aquisição que a promitente compradora não concluiu, estando por isso a vender medicamentos sem alvará e numa farmácia cujo aluguer não paga. Isto é, o INFARMED permite que alguém venda medicamentos sem dispor de uma farmácia, enquanto a CGD alimentou este negócio com mais de 2 milhões sem garantia.

Pergunto a mim próprio quantos casos como este se acumularam na CGD, interrogo-me sobre quais os critérios que poderão ter levado toda uma cadeira hierárquica a conceder um crédito sem garantias e até sem se saber se quem dele beneficiava detinha a propriedade do negócio que o justificava. Como é possível que uma CDG aprove um Processo Especial de Revitalização (PER) sem quaisquer garantias, sabendo que com esse PER está impedindo o funcionamento da justiça, cujos processos ficam suspensos.

Que critérios de avaliação financeira foram usados? Que plano de recuperação permite à CGD acreditar num negócio em que o beneficiário do crédito nem sequer detém um alvará para manter uma farmácia aberta em conformidade com a legislação? Estamos perante um erro financeiro ou face a um acto merecedor de uma investigação.

A Procuradoria-Geral da República prometeu que investigaria se encontrasse matéria para o fazer. Imagino que já esteja a auditar os créditos concedidos sem garantia e a analisar se estamos perante situações decorrentes do risco dos negócios ou fac e a situações de gestão danosa. De uma coisa estou certo, a CGD não é nem uma ONG nem uma instituição de caridade para andar a conceder créditos de milhões sem exigir garantias e qualquer cliente desta instituição que lhe tenha pedido um crédito sabe muito bem disso.

De nada serve recapitalizar uma instituição sem auditar os que foi feito em perante casos que suscitam muitas dúvidas, investigar até às últimas consequência. Seria como meter uma maça podre no frigorífico pensando que dessa forma ficará boa. Além disso, este tipo de créditos só ajuam a destruir a parte saudável da economia, facilitando a vigarice e o incumprimento.

Em nome dos muitos que viram os pedidos de crédito recusados com o argumento de que não ofereciam garantias, em nome dos muitos dos muitos portugueses com poucos recursos que serão chamados a suportar os prejuízos provocados pelos desvarios dos responsáveis da CGD, em nome do futuro desta instituição e em nome da legalidade estes processos devem ser investigados até às últimas consequências, promovendo não apenas o saneamento financeiro, mas também o saneamento humano de uma instituição que a todos deve beneficiar.